Last Updated on 05.02.2022 by tauroskiff

Последствия банкротства

После того как в силу вступает решение административного суда о признании физлица неспособным выполнять долговые обязательства, на него накладываются определенные ограничения, которые получили название «последствий банкротства». В подавляющем большинстве случаев они практически никак не отражаются на жизни гражданина и не ограничивают его свободу действий.

Однако долг все равно придется выплатить. Банковские счета замораживаются, имущество полностью распродается, за исключением самого необходимого. Вырученные с этого деньги также идут на погашение долгов, согласно плану, утвержденному в рамках процедуры.

Обратите внимание! Гарантированно, чего банкрот не может лишиться, это домашних животных, предметов быта и единственного жилья. Если удастся доказать, что автомобиль необходим для работы, то даже его не смогут конфисковать.

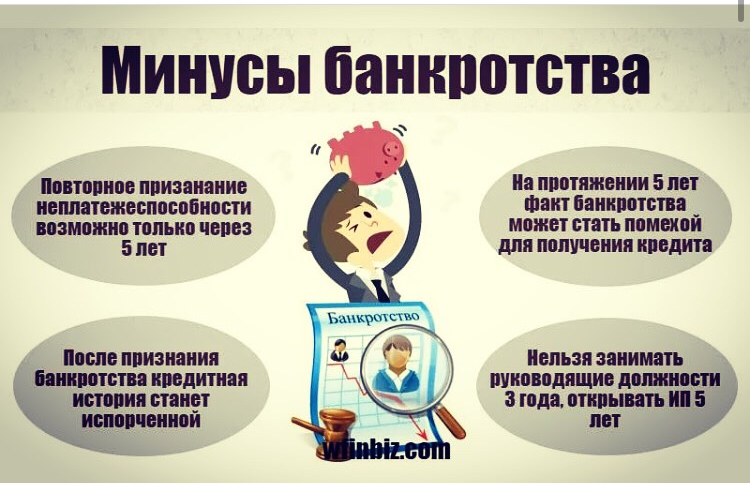

Среди негативных последствий можно отметить следующие:

- запрет скрывать информацию о признании банкротом от кредиторов;

- нельзя занимать руководящие должности в банковских учреждениях на протяжении 10 лет со дня вынесения решения;

- запрет занимать любые руководящие должности на протяжении 3 лет с момента признания банкротом.

Сокрытие информации о своей официальной несостоятельности является противозаконным.

Можно ли взять кредит после банкротства?

В Федеральном законе №127, в частности, в пункте 7 статьи 213.25, сказано, что со дня объявления физического лица несостоятельным, оно не имеет права открывать личный банковский счет и получать средства в кредит.

Однако в случае, если после окончания процедуры банкротства все долги будут уплачены или списаны, никаких препятствий для открытия счета или получения займа в любой кредитной организации не существует. С момента появления возможности банкротства физических лиц прошло слишком мало времени, особенно с учетом того, что данная процедура может длиться от 1 года до 15 месяцев. Поэтому количество таких заемщиков еще не достигло необходимого уровня для выделения их в отдельную группу. Каждый клиент рассматривается в индивидуальном порядке.

Что касается ипотеки, то здесь ситуация схожа с обычным кредитованием. Даже при отсутствии долгов, получить заимствование проблематично. Клиент должен известить кредитора о своей несостоятельности. Скорее всего, из-за опасений повторения ситуации, в сотрудничестве откажут. Положение также усугубляет отсутствие четкой стратегии рассмотрения кредитных заявок должников банковскими организациями.

Почему банк может отказать в выдаче кредита

Нет ничего странного в том, что система безопасности финансового учреждения мгновенно отклоняет заявку на заем от лица, которое ранее было официально признано неплатежеспособным и получило возможность списать все свои долги.

В большинстве случаев причиной такого отказа могут служить следующие факторы:

- у заемщика отсутствует имущество, которое могло бы выступить в качестве залога, потому что оно было распродано для погашения долгов в процессе оформления банкротства;

- после признания физического лица банкротом в его кредитной истории появляется соответствующая запись, которая зачастую является запрещающим сигналом для банковской системы;

- опасение возможности повторения ситуации с неплатежеспособностью, когда клиент взял займ и в результате оказался не в состоянии его вернуть.

Дополнительная информация. Сведения о заемщиках заносятся в кредитную историю, в которой отображаются все просрочки, начисленные пени и прочие взаимоотношения с кредитором. По кредитной истории реально вычислить репутационную надежность клиента. Изменить эту историю невозможно, а значит, о процедуре банкротства будет известно кредитору. Тем более, что само укрытие этого факта является нарушением закона.

Условия, которые позволяют инициировать процедуру банкротства таковы, что факт ее открытия может быть достаточно сильным сигналом для отказа в выдаче кредита.

Ограничения в правах во время банкротства

Здесь возникают трудности в следующем:

- на время процедуры закрыт доступ ко всем денежным операциям по счетам и картам, все банковские карты будут под контролем финансового управляющего;

- физлицо более не распоряжается своим имуществом без одобрения управляющего: продать дом или купить машину, находясь в стадии банкротства, невозможно;

- запрещаются все сделки отчуждения, дарения имущества в пользу родных;

- банкрот обязан передать все банковские карты, пароли от «Личных кабинетов» онлайн-банков и электронных счетов арбитражному управляющему;

- запрещен выезд за границу по усмотрению суда.

- https://Unicom24.ru/articles/kredit-posle-bankrotstva-kak-mozhno-poluchit

- https://brobank.ru/kak-zakonno-ne-platit-kredit/

- https://oooeos.ru/customers/faq/posledstviya-minusy-bankrotstva-fizicheskih-lits/

- https://www.gagarinbank.ru/kollektory/nechem-platit-kredit/

- https://rskrf.ru/consumer_rights/solutions/banks/chto-budet-esli-ne-platit-kredit/

- https://myrouble.ru/kuda-platit-kredit-esli-bank-bankrot/

- https://BankrotConsult.ru/bankrotstvo-fizlitsa-kreditorom/

- https://Bankrotom.ru/priznali-bankrotom-a-bank-prodolzhaet-vzyskanie

- https://media.mts.ru/business/186731/

- https://glavbankrot.ru/sovety-yuristov/kollektory-do-vo-vremya-i-posle-protsedury-bankrotstva/

- https://fcbg.ru/priznali-bankrotom-a-bank-prodolzhaet-vzyskanie