Last Updated on 22.09.2022 by tauroskiff

Комментарии

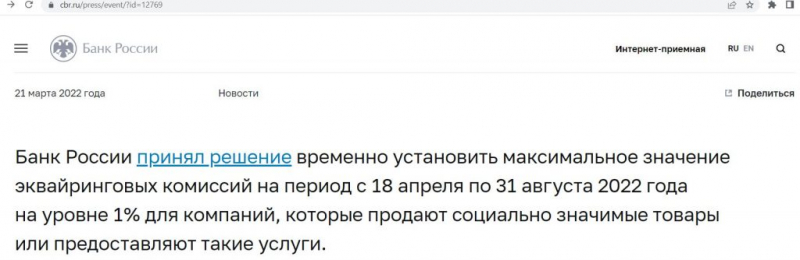

В марте 2022 года Банк России принял решение временно установить максимальное значение аквизиционных сборов в размере 1% на период с 18 апреля по 31 августа 2022 года для компаний, реализующих социально значимые товары или оказывающих такие услуги.

Эта мера была призвана дать компаниям возможность перестроить логистику и процессы, сократив расходы.

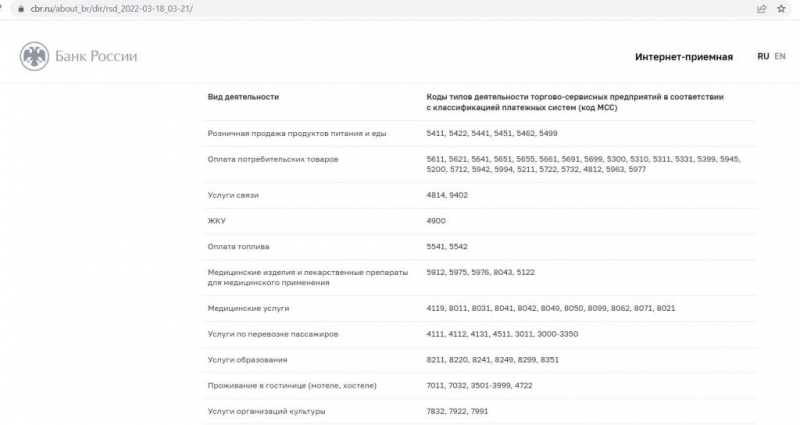

Это был список социально значимых категорий:

После этого решения многие банки поспешили ухудшить свои программы лояльности, введя пониженный кешбэк в размере 0,5 процента в социально значимых категориях, или просто снизили кешбэк на все покупки, так как считали, что платят кешбэк только с этой комиссии за эквайринг.

Одни в официальных сообщениях утверждали, что ухудшение бонусной программы носит временный характер и связано исключительно с решением Банка России, другие не заявляли об этом публично, а просто сокращали cashback. Были и солидные банки, которые оставили cashback на прежнем уровне и не перекладывали расходы на плечи своих клиентов.

И вот в сентябре 2022 года эти ограничения не продлились, но cashback многих банков не вернулся к прежним значениям.

Сегодня я решил разделить банки на несколько категорий, чтобы мы не забывали, как они вели себя в этот период. Кто был справедлив к своим клиентам, кто не очень, а кто полностью компенсировал дополнительные расходы за свой счет. Для удобства назовем эти категории следующим образом:

– “Лживые” банки – кредитные организации, заявившие в своих официальных сообщениях, что снижение cashback является временным явлением и произошло только из-за решения Банка России об ограничении комиссии за эквайринг. Однако после снятия ограничений cashback не был возвращен, что означает, что причина не в них.

– К “невозвратным” банкам относятся кредитные организации, которые также ухудшили свои бонусные программы в период действия ограничений Банка России с 18 апреля по 31 августа 2022 года и не восстановили условия после 1 сентября. Однако, по крайней мере, они официально не объявили, что снижение ставок cashback связано с решением центрального банка.

– “Восстановленные” банки – это кредитные учреждения, которые восстановили прежние условия cashback после 1 сентября.

– Банки “Красавчик” – Кредитные организации, которые во время ограничений на комиссии за эквайринг не снижали базовый cashback на все или на социально значимые категории.

Конечно, эта разбивка – исключительно мое личное мнение, и главная цель статьи – развлечь  Если я кого-то забыл, напишите в комментариях.

Если я кого-то забыл, напишите в комментариях.

Банки-«врунишки»

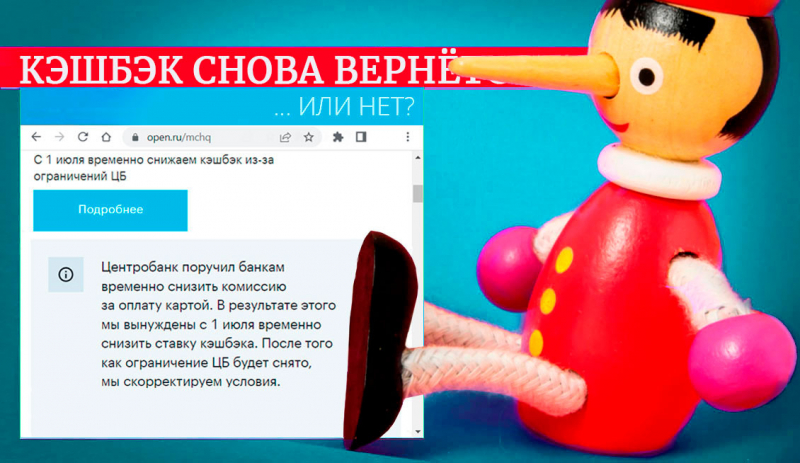

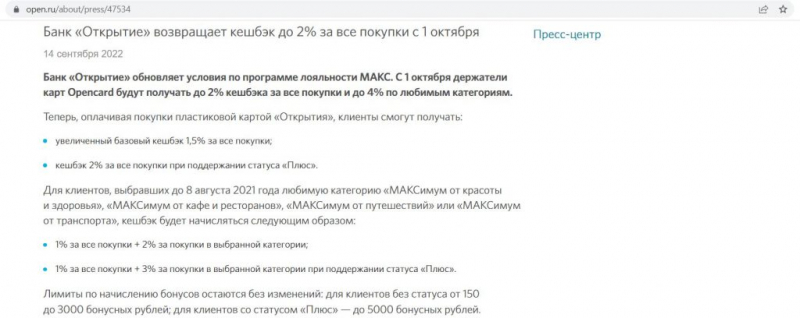

1 «Открытие»

В официальном сообщении банка снижение cashback названо временным явлением, вызванным снижением Центральным банком России платы за покупки в социально значимых категориях.

На своем сайте банк пообещал, что скорректирует условия, как только будут сняты ограничения Центрального банка.

По состоянию на 01.09.2022 эти ограничения не были продлены, и cashback не вернулся к своему прежнему значению.

ОБНОВЛЕНИЕ: 14.09.2022.

Банк “Открытие” одумался и решил восстановить прежний cashback для Opencard с 1 октября 2022 года: без статуса “Плюс” cashback составит 1,5% на все, со статусом “Плюс” – 2%.

Лимиты бонусных кредитов останутся неизменными: для клиентов без статуса – от 150 до 3 000 бонусных рублей; для клиентов со статусом “Плюс” – до 5 000 бонусных рублей.

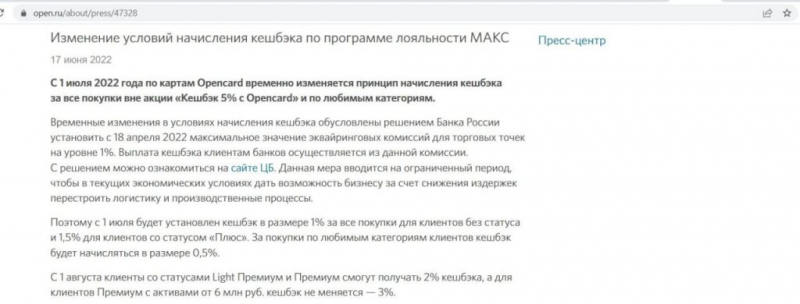

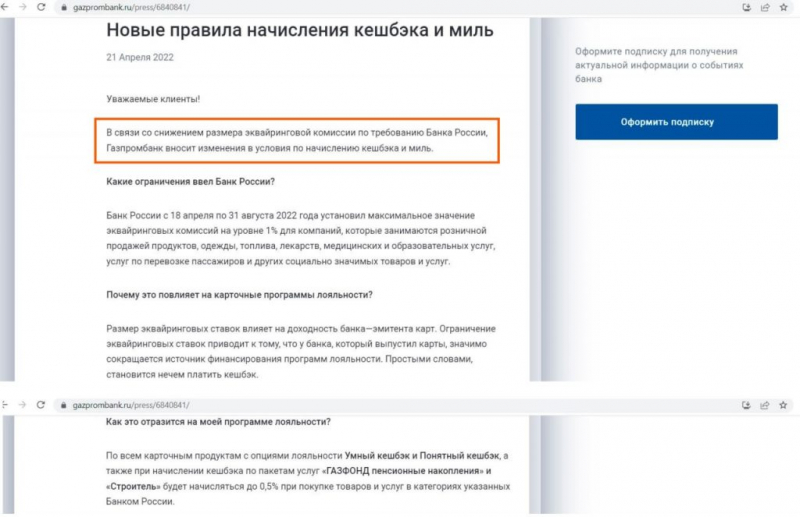

2 «Газпромбанк»

В апреле Газпромбанк снизил cashback по социально значимым категориям из списка Центрального банка России до 0,5%, прикрываясь решением Банка России о снижении аквизиционных комиссий.

Эти ограничения не будут продлены с 01.09.2022, а условия бонусной программы Газпромбанка для карт с 01.09.2022 остаются усеченными.

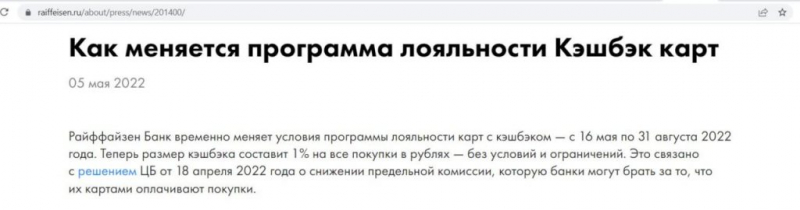

3 «Райффайзенбанк»

В официальном коммюнике банк сообщил, что снижение cashback является временной мерой, связанной с решением Банка России снизить плату за эквайринг по ряду социально значимых категорий. По состоянию на 01.09.2022 эти ограничения не продлены, но cashback не возвращен.

Банки-«невозвращенцы»

В этот раздел включены кредитные организации, которые недавно снизили cashback и не вернули его после 1 сентября и не заявили, что намерены сделать это в ближайшее время. Однако, по крайней мере, у них не было официальных заявлений о том, что эти действия связаны исключительно с решением Банка России о снижении комиссии за эквайринг.

- “Московский кредитный банк” (“МКБ”);

- “Уральский банк реконструкции и развития” (“УБРиР”);

- “Дом.РФ”;

- “Россельхозбанк”;

- “Фора Банк”;

- “Банк Поштовы”.

Банки-«восстановленцы»

Ограничение комиссии для эквайеров с 1 сентября не состоялось, и эти банки поспешили восстановить прежние условия бонусной программы:

- “Ренессанс Кредит” (он был первым, он даже сделал это заранее – с 15 августа);

- “Кредит Европа Банк” (а по кредитным картам “КЕБ” вообще не снижал cashback);

- “Сбер”;

- “Тинькофф Банк”;

- “Альфа-Банк” (по картам “Альфа-Трэвел” и “Cashback 1-5-25” cashback также не снижен);

- “ОТП Банк”;

- “Банк “Санкт-Петербург”;

- UMoneu;

- “Эком Банк” (карта OZON);

- “Русский стандарт”;

- “Росбанк” (обещал сделать это с 15 сентября).

Банки-«красавчики»

В этот раздел вошли крупные банки, которые не снизили cashback до 0,5% в социально значимых категориях из списка ЦБ РФ или снизили cashback на все:

- “МТС Банк”;

- “Промсвязьбанк”;

- “ЮниКредит Банк

- “Ак Барс” (наоборот, запустил очень выгодную акцию для новых пользователей с 10% кешбеком на все)

- “Уралсиб” (с 1 марта ужесточены условия получения повышенного вознаграждения, но базовый 1% не изменен);

- “Синара Банк” (произошло ухудшение бонусной программы, но базовый 1% cashback остался неизменным);

- “Кредит на покупку жилья” (был снижен лимит cashback, некоторые более высокие категории получили 3% вместо 5%, но базовый 1% cashback остался неизменным);

- “Совкомбанк”;

- “Ситибанк” (хотя банк прекратил выпуск новых карт и решил свернуть свою деятельность в России);

- “Азиатско-Тихоокеанский Банк” (“АТБ”);

- “Транскапиталбанк” (банк снизил повышенный cashback в некоторых категориях с 5 до 3%, а по супермаркетам изначально был базовый cashback 0,5%);

- Зенит Банк;

- Банк “Союз”;

- “ВТБ” (банк пересмотрел свою бонусную программу, повышенный cashback остался только в нескольких категориях, но среди них есть супермаркеты, хотя это социально значимая категория).

Вывод

Что делать с представленной выше информацией – решать вам. Для некоторых важно то, как банк относится к своим клиентам, насколько он последователен и честен, имеет ли он репутацию.

Другим на это наплевать, и если какой-то банк предложит выгодное предложение, предыдущие промахи не будут иметь значения.

В любом случае, ради истории, думаю, эта статья не будет лишней

Надеюсь, моя статья была вам полезна, за разъяснениями или дополнениями пишите в комментариях.

Вы можете следить за обновлениями этой и других статей на моем канале в Telegram: @hranidengi. Зеркало канала TamTam: tt.me/hranidengi.